2社間ファクタリング業社つまり、債権買取業社が最近物凄い勢いで増えてきています。即日資金調達可能、他ローン会社で断られた人でもOK即日買取等といった謳い文句が書かれたホームページやFAX営業等を目にしたことのある経営者も増えてきているのではないでしょうか。

2社間ファクタリングは確かに利便性の高い資金調達方法なのですが、何も知らずに利用すると資金繰りをより悪化させる可能性もあります。今回は、ファクタリングの基本を徹底的に理解し、手数料や会社の選び方まで言及していきます。

Contents

2社間ファクタリングとは?

2社間ファクタリングとは売掛先に通知せずに債権譲渡で資金調達をする方法です。

債権譲渡契約に基づいているため、融資などではなく、資産売却に限りなく近い手法です。

通常のファクタリング契約(3社間ファクタリング)で行われる売掛先への債権譲渡通知を行わず、買い取り業者との間で債権回収業務委託契約を結ぶことで資金の流れを変えないまま債権譲渡を実行する資金調達の手法。取引先との関係性を気にする際に有効な方法です。

2社間ファクタリングは即時調達に特化した資産売却

ファクタリングと融資の違い、ファクタリングを利用するメリット。

ファクタリングは、債権という商品を売却するというイメージに近いです。

買い取りリスク、与信状況、契約内容により、入金される金額の評価額が決まると考えてください。当然、金利という概念も存在しません。

ファクタリングとは「債権を売却することで、その対価を得る」という方法で資金を調達します。

よく使われる表現なのですが「売掛金の即現金化」というとわかりやすいでしょうか。お金の移動から見れば、手数料を支払い入金予定日を前倒しにするようなイメージです。

なので、そういった仕組みを利用する上ではメリット・デメリットだけでなく、利用可能かどうかという条件も発生してきます。

以下の図記事でファクタリングと融資の違いを比べてみてください。メリットデメリットも少し浮かび上がってきますが、

ファクタリングの最大の魅力は、手数料や契約内容の折り合いがつけば「調達手法に自由が利く」という点であると思われます。

金融業ではないので、制限がないため「現金対応」「債権譲渡登記の留保」「初回の買取額(調達額)」などはば広く対応している業者もあるようです。

[kanren postid=”1004″]

対象となるファクタリングの種類

ファクタリングには大きく分けて4つの種類があります。

以上の4種類のファクタリングが代表的なものになります。

基本的に利用するのは、一括ファクタリングと介護・医療報酬ファクタリングのみですので、

福祉・医療関係企業以外は、あまり名称や種類を気にする必要性はありません。

一般的に以下のような2社間ファクタリングが可能なファクタリング会社は3社間も対応可能です。

[kanren postid=”78″]

この中で利用するのは基本的に一括ファクタリングと呼ばれるものになります。

一括ファクタリングの中でも「2社間ファクタリング」「3社間ファクタリング」と呼ばれるものがあります。

2つの大きな違いとしては「売り掛け先に知られずに資金調達できるかどうか」という部分になります。

なぜ今回2社間ファクタリングに絞って比較検討しているのか、という理由がそこにあります。

大手企業(特に建設業)は契約内容に債権譲渡禁止事項というものが盛り込まれている可能性が高いです。

その際は債権の買い取りそのものが難しくなってしまうので注意して下さい。

公共工事等国や市の仕事に関しては、契約書の最初、もしくは10番前後に「権利の譲渡」などという書き方で書かれているケースが多いです。

つまり、売り掛け先の企業に通知がいってしまう3社間ファクタリングは建設業には向いていないのです。

過去の相談を受けた内容に関しても、ほぼ100%2社間ファクタリングの希望でした。

よって、ファクタリングの斡旋を受ける際や、業者を選ぶ時には「2社間ファクタリング希望です」と伝えましょう。

ファクタリングのメリット・デメリット

ファクタリングのメリット・デメリットを簡潔に見ていきます。まずは以下の図をみてください。

ファクタリングのメリットは「融資ではなく、即資金調達可能な、応用性の高い」方法であるという部分です。

ファクタリングのデメリットは「コストが高く、業者の選定が難しい、短期的な」な手法であるといったところでしょうか。

融資ではないため、債務超過(いわゆるブラック含む)であっても、税金の滞納があったとしても、赤字決済だとしても、預金残高が少なくても利用可能です。

銀行融資を断られてしまったり、保証協会や商工ローンが無理だったとしてもファクタリングは利用可能である場合が少なくありません。

そしてあくまで不動産の売却のように、債権そのものを売却して資金調達を行うため、現金手渡しや口座に履歴を残さない、即日入金など幅広く顧客の要望に応えることが可能です。

つまり、新規事業の運転資金調達や、銀行の残高証明書の発行の際、決算前の現金預金確保にも利用可能です。

(節税のために利用されるという話も耳にします) デメリットに関して言えばコストが大きいこと。

これは貸し倒れリスクごと債権を買い取ること、初回で信用がない状態での契約になること、売り掛け先へ通知しない2社間ファクタリングの独自のスキームに依るところが大きいです。 以下は3社間ファクタリングのスキーム図になります。これが基本的な売掛債権受領に関する取引の流れになります。

しかし、2社間ファクタリングは以下の図のような流れで資金調達を行います。

2番の「集金代行業務」という部分に注目してください。売却して、本来ならファクタリング業社が回収すべき売掛金を「売掛金回収代行業務」を委託するという形をとり、一度会社で回収することが可能になります。そうすることで資金の流れが取引先からは何も変わらないように映るのです。 逆に言えばこの段階で売掛金を持ち逃げされるというリスクも買取側は抱えることになります。そのためどうしても高い手数料になってしまうのです。

現金手渡しや口座に履歴を残さない、即日入金等も可能なのが大きな魅力

個人事業主の場合

建設業の申し込みの中でも、個人事業主の申し込みが多いです。

建設業の中でも、特に新規で事業を始めた経営者は、建設業特有の回収サイトの長さ(2ヶ月以上)や、納期の遅れによる入金予定日のズレ込み、

高額な材料費などで初期の段階で資金調達が必要になることが多いのです。

さらに、現場に出る時間が多く体力を使うことも比較的多いため、経営を学ぶことが難しくどうしても資金繰りが悪化しがちな傾向にあります。

現状、以下で紹介するようなファクタリング会社でしか、個人事業主のファクタリングは難しいようです。

[kanren postid=”1524″]

2社間ファクタリングの手数料相場

ファクタリングの手法・取引の流れに関しては他の記事で詳細を書いておきますが、会社選びだけでも今後の経営は大きく左右されてきます。

なので資金調達することばかりに執着していると思わぬトラブルに見舞われることがあります。

まずは業界の情報をしっかりと取り入れましょう。 重要な情報なので先に書きますが2社間ファクタリングの手数料相場は15~25%です。

この数字が異常に低い場合は、審査が厳しめである、他の名目でお金が取られる、もしくは回収の手法に口座管理をされる、通帳の管理をされる、他の関係ない案件の契約を結ぶ等の可能性が出てきます。

基本的にファクタリングで手数料と呼ばれるものは、売却予定の債権の評価額と、券面の差額です。

100万円の資産が売却時に80万円になった際の差額と、手続き関係の手間賃を合わせて手数料としているのです。

2社間ファクタリングは買い取る側にとってもリスクの大きい物なので初回は特に手数料がある程度かかるのは当然です。

弁護士や司法書士に支払う費用だけでも数十万かかります。

何が言いたいかというと、こういった経営にかかわる経営で、一番に優先すべきなのは手数料の低さではなく、悪徳業者なのかどうかです。

なので、相場よりも異常に手数料が低い場合も警戒しましょう。

[kanren postid=”78″]

諸費用の目安

手数料と一口に言ってもその中に様々な費用が盛り込まれている場合もあります。以下に諸費用の目安を提示しておきますので、売却時の割引率以外にもこのような金額が発生するのだ、という参考にしてみてください。

このほかにも金額が大きいい場合などには公正証書や確定日付等を使う業社もあるそうです。

ファクタリングの手数料を抑えるためには

よく手数料相場を聞いて驚かれることがありますが、固定で発生する経費や買い取る側のリスクを鑑みると暴利ではないと思われます。

自分の持っている物を買い取る際に元値の3割前後になるのがおそらく一般的でしょう(貴金属や価格変動しづらいものは除く)そういった”評価額”に近いものだと捉えてください。

その上で手数料を抑えるためのコツを書いておきます。 基本的には手数料はあまり下がりません。

しかし、状況が悪くなれば高くなってしまいます。どれだけ高くなる要素を消せるか。向こうにとっても良い案件に見えるかというのが重要です。

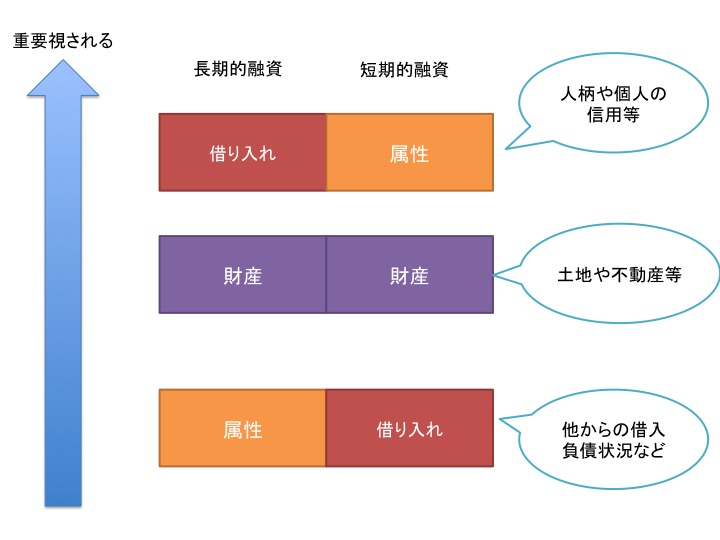

長期融資との違いからくるチェックポイント

よくありがちなのが、銀行や政策金融公庫のような長期融資と同じ考えをするパターンなのですが、長期融資と短期融資(融資ではないですが)では、重要視されるポイントが異なってきます。  短期的な融資ではどうしてもその人自身の属性をみられます。

短期的な融資ではどうしてもその人自身の属性をみられます。

よって「銀行でないから多めに書いてもいいや」と提出する書類や申込書をぞんざいにすると虚偽申告としてそもそも審査を受けられない可能性もあります。

まずは誠実に「お金を出してもらう」という意識をもってなるべく正確な数字を申告し、借入状況やなぜ資金が必要になったのか、などをできる限り具体的に話しましょう。

今後長く利用する銀行との付き合いではないので、腹を割って自身の相談に乗ってもらう、その上で資金調達を受けるという形が今までの成功例ではほとんどです。

経営者特有の悩みや、従業員にはできない相談、取引先にはできない話をすることで資金繰り改善の糸口が見つかります。

また、ファクタリングの買取対象となる債権は40日以内に入金予定の売掛債権になりますので、そのことからもファクタリング会社からすれば「40日後に自社に支払えるのかどうか」という部分を重要視するわけです。だからこそブラックでもOK、ビジネスローンが断られてもOKと言う謳い文句が多いのです。

(買い取る債権の支払いサイトは、ファクタリング会社により異なります)

ファクタリング契約前に準備しておくべき書類

上で書類の徹底や虚偽申告をしないことに関しては述べましたが、書類を作成しておくことで相談がスムーズに進みます。

業社側もしっかり勉強しているなという印象があればなかなか無理な手数料は提示できません。

このあたりはどこも要求してくる資料になります。ここで作成しておくだけで変わってくるのが「資金繰り表」になります。 これを準備している企業と準備していない企業では大きく印象が変わってきますし、話す内容も変わってきます。可能な限り準備しておくことがコストを抑えることにつながります。

ファクタリング会社の手数料の決め方

2社間ファクタリングの手数料に関しては以下の3パターンに分かれてきます。 ・10%前後 ・20%前後 ・25%~30% 買い取る会社により様々ですが、それぞれに理由があります。ファクタリング会社の多くは投資家から資金を調達して運用している業者と、会社の資金そのもので買取をしているパターンがあります。案件ごとに使い分けている業者もあるのですが、その調達方法によって抱えるリスクも違ってくるのです。

10%前後の業社の傾向

10%前後の手数料で実行している業者は投資家のお金の運用による業者が比較的多いです。

もしくは審査を厳しめにしてリスクヘッジをしているぶぶんがあります。

そのためどうしても審査に時間が掛かる(3日前後)ことが多いです。また、大々的に広告を打たずにコンサルや事業再生会社、会計事務所などからの斡旋で顧客を取っている場合も多い。

20%前後の業社の傾向

20%前後のところは一般的な買取業社だと思われます。広告に力を入れて集客をしている業者が多いです。

10%前後の会社に比べると実行が早目(最短即日〜2日前後)であるのが特長です。

基本的にはこのあたりの業社の比較検討になることが多いと思われます。名前のよく上がる業者さんの属性はこのあたりが多いと思われます。

25%~30%の業社の傾向

このあたりの数字になると、悪徳業社の可能性も出てきます。

しかしながらリスクに見合う案件の場合はこのくらいの手数料になってしまいます。

即日実行をお願いしたい場合はここの属性になってきます。自己資本で買取を行う業者は資本家の決済を待たずに済むため、最短で契約できるのが利点です。

その場合初回は信用を見るという意味も含めて粗利ギリギリで提示してくる業者も少なくありません。

ただし、しっかりと関係を作ることで投資家との繋がりを持つような形態にもなり得るので上手く付き合うことで最も頼りになる可能性もあります。

資金繰りを改善するためには?

さて、資金繰りを改善するためにはと書き始めましたが、ファクタリングの利用=資金繰り改善ではありません。むしろ改善は難しいです。

あくまでファクタリングは資金調達の手段の一つであります。とはいっても銀行融資やノンバンク・商工ローンでも闇金であってもそこは変わりません。

あくまで短期的な資金調達はつなぎ的なものであり、買掛金の支払いや従業員の給料の支払い等、不足した部分の補填になります。

資金調達できた段階で「助かった」と思っているといずれ破産してしまいます。

契約の後にやるべきことは何か、いつ返済すればいいのかと気にするのは当然ですが経営の改善も同時にやらなくては資金繰りの改善は達成できません。

今回は以下の4点で簡易的に資金繰り改善の秘訣を解説します。

これらは資金繰りの改善だけでなく、資金調達の面談の際にも効果を発揮します。何が悪く、どう改善していくつもりか=どれだけ経営状況を把握しているか。

という部分で相手からの印象が大きく変わってくるからです。短期融資で重視されるのは先述した通り属性ですので。大切です。

銀行に頼らない

ファクタリングの相談で多いのが「銀行融資を断られてしまって」「銀行融資じゃ間に合わない」「ビジネスローンはもう使っています」といった内容になります。

銀行融資を受けるというのは悪い手法ではありません。しかしながら銀行融資を受けた、負債を抱えるという点において言えば商工ローンでも保証協会付きでも何も変わりはないのです。

そして、それらの融資を受けた、負債がある。審査に落ちたという情報は信用情報として各金融機関が共有できるということは忘れないようにしましょう。

単発的に資金ショートした際に「借り入れをした履歴をつけたくない」という理由でファクタリングを利用する方もいます。

元々長期融資は融通が利かない部分が難点なので、そこも視野に入れて普段から資金繰りには気をつけておきましょう。

資金繰り悪化の原因の特定

融資やファクタリングの審査の際に「なぜ資金繰りが悪化したのですか」と質問されることがあります。

その際に原因がわかっていないという状態はとてもよくありません。

原因のわからない人間にお金を貸しても経営が悪いところが解っていないのでは改善の見込みがないと思われてしまいます。

企業活動は大きく分けて投資活動、営業活動、財務活動の三つです。それぞれのどこに問題があって、資金繰りが悪化したのかは調べて特定しておきましょう。

契約内容の見直し

ここでの契約内容の見直しは取引先との契約内容に関してです。

建設業で言えば「完工してから1ヶ月後」であったり、リフォーム業であれば「納品後2週間以内」であったり、

環境整備などの場合は「完了して請求書を出し、役所に処理してもらった翌月」資材やであれば「売り掛け先の工事完了後、入金から支払いを受ける」というような契約にしているところもあるでしょう。

基本的にこれらの流れはとても長く、天候や災害などにも大きく左右される不安定な基盤の上での資金繰りになります。

これが建設業の資金繰りを難しくしている部分でもあるのですが、結構多いのが入金の間に市役所などの処理が入ってくる場合です。

向こうの手違いで〜で済むのでしたらいいのですが、そのために莫大なコストを支払い資金調達するのは大変です。

難しい部分ではあると思いますが、可能であれば契約段階で見極めたり、関係ができた取引先ならば相談してみるのも良いでしょう。

一方的なお願いではなく、相手にもメリットを持たせる事、それを提示する事が重要です。

すぐに手に入る100万円と2ヶ月後に入る200万円では価値が全く違いますし、口座の残高もそれだけで倍増します。

不良在庫の処分

支払いサイトを伸ばし、回収サイトを早めるだけで残高は倍増します。それでもなお状況が好転しないというのは発注や経費が大きすぎる可能性があります。

黒字倒産という言葉もありますが、しっかりと入るお金と出るお金に見合った在庫管理をしましょう。

資金繰り改善のためにファクタリング業社を使う秘訣

本来資金繰りの改善にファクタリングは向いていません。理由は単純にコストが大きいからです。

しかしながら応用の幅が広く、銀行融資などではないのでネガティブな理由でも審査に落ちるわけではない、迅速に資金調達ができるという利便性はズバ抜けています。

いざという時のためにファクタリング会社に一度申し込みをして関係性を作っておく会社もあるくらいです。

つまり突発的に資金不足になったり、動く金額が大きい業種に向いているわけです。そこで、資金繰り改善の為にファクタリング業社を使う秘訣を抑えておきましょう。

余裕のある時に1度利用する

先述した通り、先にファクタリング会社と関係性を作っておくというのが一つになります。

「急ぎではない、資金繰りの相談を含めて今後の利用も考えて相談させてください」という切り口で少額での利用をしましょう。

向こうにとっては今後の顧客にもなりますし、状態の悪い案件を無下にすることもありません。

ここで信用を作り、緊急時に助けてもらえる状態を作ることが、最後の命綱になります。

回収サイトの調整に使う

相談の中で回収サイトが長い、まばらである為資金繰りが悪くなった、なんとかしてください。とよく言われますが、

多少現場に立ち経営も見ているのであれば会社経営の前では言い訳になってしまいます。

可能であれば契約時に自社の資金繰りに合わせた条件を交渉するのが望ましいです。

そうなると回収を前倒しにして安定させるしかなくなります。

なるべく早めに申し込み、もしくは相談だけでもしてなるべくコストを抑えておきましょう。

もし可能であればちゃんと理由を説明して、取引先に承諾を得てから3社間ファクタリングを継続的に利用することも考えましょう。

銀行融資につなげる

ファクタリングを利用すると融資ではないので記録に残さずに資金調達することも可能になります。

そうすると銀行残高の証明書を出す時だけ一字的に翌月の売掛金を乗せることができます。

どうしても新規契約や信用確保の為に所謂「見せ金」を必要として利用する方もいます。

そうやってある程度余裕があるように見せつつ、審査などを有利に進めて次のキャッシュを確保しておくことも一つの手です。

とにかくその場しのぎでお金を仕入れ、支払うだけでは資金繰りは改善されず、破産する可能性が高くなっていきます。

間違えないファクタリング業社の選び方

間違えないファクタリング業社を選ぶ為にはまず「自社の経営状況を知ること」です。

そして、それに適した業社を選ぶことに他なりません。

上述した通り、手数料にはそれぞれの理由がありますし、改善すべき点も会社ごとに違います。それを含めて親身に相談に乗ってくれるファクタリング会社を選ぶことが重要です。

一度紹介業社に相談し、現状を話した上で適切なファクタリング会社の紹介を受けることでスムーズに話を進めることができます。

[kanren postid=”78″]

ファクタリング契約で絶対にやってはいけない事とその理由

ファクタリングではどうしても本当に資金に困った方の相談が多いため事故の話などを定期的に耳にします。しかしながら気をつけていないと想像よりも大変な事態になってしまう事があるのです。今回は注意点に関してもしっかりと見ておきましょう。

横領とファクタリングの本当の関係

よく他のサイトで目にするのが「債権譲渡後に売掛金を入金せず、使用すると横罪に問われる可能性がある」というものですが、ここの恐ろしい部分はそこではありません。

弁護士の見解によっては横領とは判断しにくいケースもある。と言われます。

しかしながら、譲渡した債権はファクタリング会社の所有物、その売掛金に手をつけた時点で横領している事に間違いはないのです。

そうすると業務上横領は刑事になり、破産法が適用されなくなってしまいます。

つまり、破産しても借金を一生背負う事になるのです。刑事告訴だけでなく民事訴訟の可能性もあるので十分注意しましょう。

よく言われる2重譲渡問題も同様です。譲渡後の債権を再度他社に売った時点で横領になる可能性があります。

ファクタリング利用後に売掛金を送金できない場合

本来であれば、入金予定の債権額に基づいて債権を売却しているので、売掛金が入金さえされれば支払えないという状況になることはあり得ないのですが、

なんらかの理由で支払いが滞る場合はすぐにファクタリング会社に連絡しましょう。

基本的にどこもいきなり債権譲渡通知を取引先に行ったり訴訟をすることはありません。

しかし、上述したようにファクタリングでは破産も認められないため、返済の優先順位を考える必要性があります。

そうなるとどうしてもファクタリングを返済し、破産手続きで対応可能な他の融資の対応をしていくのがセオリーになります。

ファクタリング会社にまず相談することで、その辺りの的確なアドバイスを貰える可能性もあります。

取引先との関係が崩れてしまえば建て直しも難しくなりますので、返済期日・優先順位を守りつつ相談してみましょう。

借金問題、解決実例2万件以上!債務整理・自己破産なら岡田法律事務所へ!

万が一売掛金の入金がない場合

問題ありません。2社間ファクタリングの場合、ほとんどが償還請求権のない契約内容になります。

つまり、貸し倒れリスクも含めた債権ごと買い取っているわけです。その場合はしっかりと説明し、証拠を確保した上でファクタリング会社に連絡をしましょう。

{kind=link}

{kind=link}