日々、資金繰りで悩んだ経営者からの相談を数多く受ける中で共通していることが「真っ先に銀行に頼っている」という事です。

銀行との関係を築くことや、銀行で融資を受けること自体が悪いわけでは決してありません。

しかしながら、銀行で融資を受けられるのかどうかもわからない状態で、資金が足りないまま給与の支払い日や、買掛金の支払い日まで何もしない経営者があまりにも多いのです。

結果として「銀行融資をことわられてしまい……」という状況に陥り、悪徳業者や闇金を利用してしまい収集のつかなくなってしまった経営者も何名も見てきました。

問題であるのは「資金調達の方法を知らない」「自社の資金調達環境を知らない」「各優良業者の見極めができない」といった事に集約されます。

今回は、資金繰りで悩んだ際に、まず何をすべきか、何を用意して、どこに申し込めば資金繰りが改善されるのか、現代の資金調達事情を徹底的に解説していこうと思います。

銀行以外の資金調達方法を知っておくために、資金調達すべてに関する知識を身に着けておきましょう!

真っ先に考えるべきこと3つのこと

さて、資金繰りに困った経営者は果たして何を考えるべきなのでしょうか。私は以下の三つだと考えています。

- 「資金繰りの現状を調査する事」

- 「現状で何ができるのか知る事」

- 「そのために何が必要なのか調べる事」

まず、自社の資金繰りの上で「いつまでに」「いくら」必要なのかをしっかりと把握しなければなりません。その条件の中で、融資を受けられる可能性のある調達方法を見極め、申し込みに必要なものを用意し、申し込むことで初めて資金調達は達成できます。

限られた時間の中で「銀行に頼めば借りられるだろう」というスタンスで資金調達に臨むことは極めて危険なことなのです。そもそも銀行融資の審査が実際にどれほどの時間がかかるのか、という事を知っていれば銀行融資が選択肢に入らないケースも少なくないはずなのです。

自社の資金繰り状況の調べ方

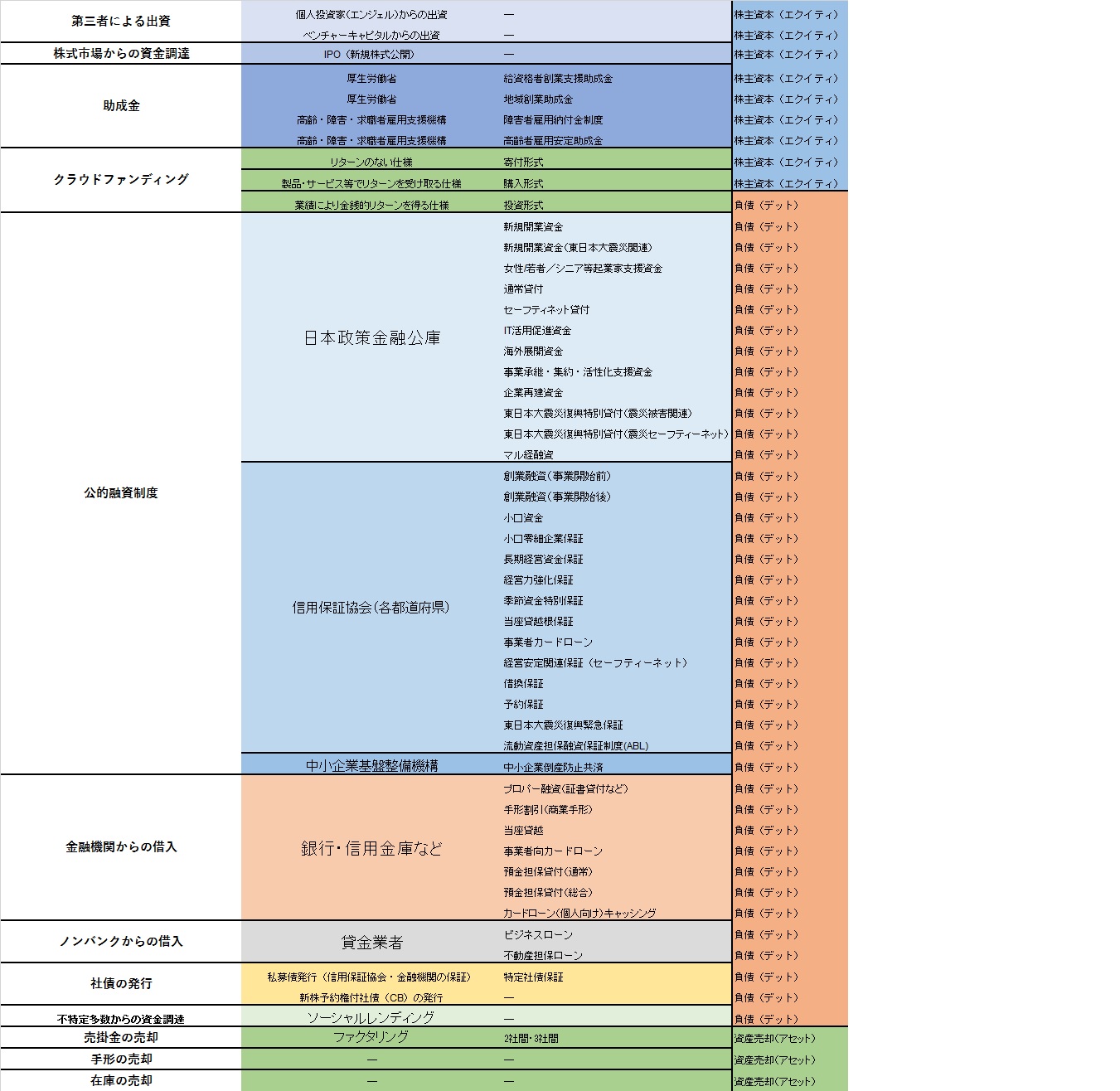

可能性のある資金調達方法一覧

上記の画像(サイズが大きい為クリックで表示してください)には、経営者が利用可能と思われる資金調達のほぼすべてが記載されています。

友人・家族などからの借り入れや、取引先への相談による相対的な資金調達は省いたものを記載しています。

この中で、注目していただきたいのはほとんどが「負債(デット)」による資金調達によるものだということです。

当サイトの「資金調達完全ガイド」という記事で各資金調達方法を詳細にご説明しておりますが、今回は必要な要素のみを抜き出していきましょう。

興味のある方は是非、ご一読ください。[kanren postid=”351]

さて、まずは考えるべき資金調達方法を挙げていきます。

- 銀行融資

- ビジネスローン

- ファクタリング

- 資産売却

基本的には上記の4つになります。とても少ないように思われるでしょうが、基本的にはこれらの手段のみが資金ショート寸前の経営者の考えるべき調達方法になります。

もちろん、他にも細かく見ていけば保証協会付きの融資や政策金融公庫、各金融機関のフリーローンやノンバンクの様々な名称の融資があります。しかし、それは「時間的な余裕がある」「審査を通過できる」といった前提になります。

実際に自信がどのような資金調達を今利用できるかは「5問で解決!適正資金調達方法診断ツール」というものを開発いたしましたので試してみてください。

5問で解決!適正資金調達方法診断ツール:http://kensetusikinnavi.net/?page_id=904