ファクタリング会社の徹底比較記事を書いていく中で、あまりにも業者が乱立しているため、改めてスペック・詳細契約内容・口コミや評判を比較検討しました。

[st-kaiwa2]その結果、超老舗のファクタリング会社や、大手と言われるファクタリング会社が非常に危険な契約内容や営業を行なっていると言う情報が入りました。(2017/08/21追記:契約書等も確認済)[/st-kaiwa2]

その反面、公開している情報や契約内容に透明性のある、いわゆる優良企業はほんのわずかです。

情報が不足している業界の為、積極的に情報を発信しているファクタリング会社を検討した結果、中小企業経営者の悩みを解決するには3社の利用でほぼ需要が満たせることが判明しました。

ファクタリングに関する基礎知識とともに比較検討するに当たって注視した点をご紹介していきます。

対応範囲・金額規模・スピード・口コミ、評判・事故率等を鑑みた結果を今回は公開していきますので業者選びでお悩みの方は是非ご一読ください。

Contents

経営者の選ぶべき2つの買取商社(掲載企業を減らしました)

中小企業経営者に当サイトがお勧めするファクタリング会社は以下の2社になります。

2017/08/21:過去に掲載した4社の内2社に変更しました。

・株式会社アットマネジメントJAPAN

・株式会社三共サービス

上記の2社であれば、条件にもよりますが、資金繰り改善が見込め、即日対応・1000万以上の調達・少額債権買取・全国対応・債権の譲渡登記保留・当座預金決済用資金調達まで対応が可能です。

過去に掲載していたファクタリング会社の中でも、買取中止の会社は掲載取り下げしております。

申込者からの口コミ情報で、実際に契約書に表記されている会社名が異なっていた会社に関しては、

契約を直前で拒否される可能性や、希望していない契約内容になる可能性がある為削除しております。

優良ファクタリング会社「株式会社アットマネジメントJAPAN」の詳細

現在当サイトでも強く応援しているのが「株式会社アットマネジメントJAPAN」さんです。

アットマネジメントJAPANさんは、債権売却時の掛け目(いわゆる手数料)が著しく低い訳ではありませんが、相場より割安です。

しかしながら「明朗会計」と言えばいいのでしょうか。

余計な費用を取ることはなく、相対的に他社を利用するよりも安心して利用できます。

以前オフィスに訪問した際に「あまり良くない噂」に関しても質問してきました。

https://www.carinavi.org/company/at_management.php

上記に記載されている内容です。

「開業当時に確かに不慣れでご迷惑をおかけした事もあり、今でも悔やんでいる。

それを鑑みて、社員教育を徹底し、アフターフォローにとにかく力を入れています」

と直接話していただきました。

実際に当サイトからご紹介した経営者の方からも、

WEB上の利用者の声

//アイコンの名前を変更できます

「相場からみて高すぎず安すぎず、誠実な対応だったので安心して契約できました。 契約時に書類を一字一句読み上げていただき、ファクタリングへの理解も深まりました。 紹介された通りの会社でした、ありがとうございます。」[/st-kaiwa1]

という感想をいただきました。

調査した口コミ・評判では「とにかく分からないことだらけの中、非常に丁寧な説明で安心した」

と言う口コミが非常に増えています。

当社からご紹介した経営者様の満足度はほぼ100%です。

株式会社アットマネジメントJAPANをオススメする決定的な理由

上記のように評判や口コミが非常に良くなっている株式会社アットマネジメントジャパンさんですが、

当サイトが一番にオススメをしている決定的な理由が一つあります。

「他のファクタリング会社からの乗り換え実績が非常に高い」

正直、この点に関しては圧倒的です。

他のファクタリング会社の比較サイトではほとんど同じ会社名が並んでいると思います。

そういった老舗や大手の会社から乗り換えて、非常に満足されている経営者がとても多いのです。

逆に、様々な口コミサイトで批判されている内容は以下の3点です。

- 対応が不慣れ

- 手数料が曖昧

- 設立して間もなく、情報も少ない。

これらに関して言えば、対応が過去に不慣れだったこと、設立して間もない会社であることは社長自ら認めており、

既に改善されていると思われます(契約内容や利用者への聞き込みから考えて)

正直、手数料が曖昧と言うのはおよそ「ファクタリング関係者の言葉」とは思えません。

ファクタリングは会社の資産を売却し、資金へ充てる資金調達手法です。

債権を評価する際に「取引先与信」「取引先との関係性」「調達までの日数」「入金予定日までのスパン」「現在の資金繰り」「希望金額」等の様々な要素で債権の買取額を決定するのです。

つまり「掛け目の幅広い方が、しっかりと対応している」と言うことです。

車を売却する際に、走行距離が大きく違う車を同じ値段で買い取る会社が果たして信頼できるでしょうか。

傷が入ったCDと、新品同様のCDを売った金額が同じになることがあるのでしょうか。

と言うことです。詳細は以下の記事にも記載してあります。

[kanren postid=”1380″]

株式会社三共サービスさんをオススメする理由

株式会社三共サービスさんはかなりの老舗な印象があります。

こちらの会社をオススメする理由は以下の2点です。

- 悪い評判をほとんど聞いたことがない。

- 宣伝内容や、営業活動から非常に勤勉さを感じる。

まず、第一に「悪い評判をほとんど聞いたことがない」と言うのはとても大きいです。

正直に言いますが「多くの口コミサイトに共通して掲載されているファクタリング会社のほとんどに残念な報告が寄せられています」

当サイトもファクタリング会社の調査をしてもう2年以上が経過しています。

その中で、掲載しているオススメ会社の選び方は変えていません。

多くの口コミサイトとは大分違う内容になっていると思います。

理由は簡単で、怪しい噂のある会社さんを紹介することに責任が持てないからです。

殆どのファクタリング会社の紹介は好意的に書いてありますが、強くオススメできる会社が少ないのはそういった理由からです。

さて、そんな中で「株式会社三共サービス」さんは殆ど悪評を聞いたことがないのです。

買取の速さや、アフターフォローの面を鑑みて株式会社アットマネジメントJAPANさんを一番にご紹介していますが、

そういった理由で三共サービスさんも応援しています。

- 宣伝内容や、営業活動から非常に勤勉さを感じる。

これに関しては、長いこと三共サービスさんの企業HPや、広告に記載されている文言などを見ていますが

ものすごく勉強されているな、と感じることがありました。

もちろん、集客に力を入れているといえばそれまでかもしれませんが、

嫌らしさを感じず、昔から好印象を持っているため、常にこっそりと当サイトで応援し続けています。

2社間ファクタリングで絶対に気を付けるべきこと(2016/11/15追記)

2社間ファクタリングを利用するにあたって、調べるべきこと・比較すべきことは「手数料の低さ」ではありません。

そして、特に地方の方は注意してください。

業者が少ない為、足元を見られてしまい、高い手数料を延々と取られ続けていたという相談が後を絶えません。

2社間ファクタリングを利用する経営者の状況は、基本的に切羽詰まった状況です。緊急で資金を調達しなくてはならないという焦りがあります。

当然、業者もそこを理解しています。そしてその苦しい状況での対応や、動きで「資金繰りの状況」「会社の信用度」等を見極めるのです。

ですので、高い手数料を最初に提示する業者=悪徳業者ではないのです。

電話口で「うちは15%でやります」といいながら、契約当日に書類不備があったので25%です。

上の決済が下りなかったので、この数字でしか出せません。といってくる業者もザラです。

融資ではないので、書類ややり取りに違法性がないのであれば問題にはならないのですが、評判や口コミも含め自分でしっかりと判断するか

以下のフォームから可能な無料相談等で、相談してみることをオススメします。

業者比較ページもございますので、是非一度見てみてください。

[kanren postid=”78″]

2社間ファクタリングの実情

まずは、ファクタリングに関して最近多い相談内容と絡めて、現状把握をしていきましょう。そのうえで、それぞれの問題がクリアーされている業者のみを評価・案内させていただければと思います。

誇大広告と資金繰り改善に関して

業者の乱立とともに、よく「売掛金を利用した資金調達」という宣伝を目にする方も多いとおもいます。

「銀行融資を断られた方」「即日で資金繰り改善」などといった文言でファクタリングに興味を持たれた経営者様も多いのではないでしょうか。

同様に、資金繰り即日改善、手数料3%などと表記をしている会社もとても多いです。

しかしながら、実態は「(3社間契約であれば)5%~対応しております」といった内容であったり、

契約時に30%の手数料になっていたり、とにかく契約=資金繰り改善というセールスをしている会社がとても多いのです。

必ず、契約内容を確かめる必要があります。もし、実際に契約してスグに資金繰り改善を見込むのであれば、手数料15%以内に抑えることが必要だと思われます。

ファクタリングで即日資金繰りが改善されることは稀です

買取手数料に関して

ファクタリングは合法で即日の内に資金調達が可能な唯一の資金調達方法といっても過言ではありません。

それは、融資ではなく、資産売却に近い性質を持つため極端に言えば不動産や車の売却のようなものだからです。

よく相談時に「手数料が高すぎる」という話を耳にしますが、基本的には「買取業者が評価した金額」が買い取り代金であり、

売掛金の金額から評価額を差し引いたものを手数料と表現するのであれば、それが20%前後の相場で落ち着くのは自然なことであります。

企業の買収で負債も含めて買い取る際に、100億の資産であっても、70億で売値がつくように融資ではなく、売却であるため適正な評価額であれば、あとは売るか売らないかの判断になってしまうのです。

債権を正しく評価できる人間が在籍する会社に債権を売る場合は適正であり、優良な買取業者である

債権を評価できず、相場より安く買い叩く会社に売るのは損であり、優良な業者ではないといえる

ということになります。契約内容や、買取商社・業者ごとの特色やサービスにもよりますが、債権評価(デューデリジェンス)能力が無い会社でファクタリングを行うことが最も危険だといえます。以下のようなケースに注意してください。

優良業者で申し込み時に買取手数料が固定されている事は少ないです

訪問・出張・オンライン買取に関して

上記で述べたように、債権評価・資金繰り評価ができないことには、適切な買い取り金額の算出は難しいです。

逆に言ってしまえば、ろくにヒアリングもせず、書類提出もしないまま、ましてやWEB上で契約が完結するというのはファクタリング契約に関しては有りえないと思っております。

真摯に会社と向き合うためには経営者が直接話をし、それぞれの数字が何を意味しているのかを聞き、会社の状態を見極めることが必須だからです。

それらを短時間で済ませるというのはプロでなくてはできないことです。そういった人間であれば、面談時に話す内容も具体的なものになるのではないでしょうか。

※※※契約前に来社面談もしくは訪門をする事が基本です※※※

ファクタリングにおけるトラブルに関して

ファクタリングに関して、最近詐欺事件が多発しております。

債権譲渡における、信用問題などのトラブルは、各業者ごとの口コミを参照していただけるとわかりやすいと思いますが、以下の内容だけは頭に入れたうえで業者を選びましょう。

スキーム上、返金ができなくなるという事は無いはず(入金を他での支払いに充てなければ)なので、それでも返金したくない・弁護士に相談したいと考える場合は、その前に当サイトでも無料で相談を受け付けております。

裁判をしたとしても、判例上勝てることが約束されているわけではありません。

交わした契約内容によっては、敗訴し、詐欺行為にとらえられる可能性もありますので、お悩みの際はご相談ください。

二重譲渡・架空債権・債権の横領は刑事事件に該当する可能性が高いです

ファクタリング(特に2社間ファクタリング)でのトラブルは、売却側でも問題となっています。ファクタリングの認知度向上に伴い、債権譲渡に関してしっかりと説明する商社が増えたため、売却側がファクタリングの仕組みを理解した上で契約した、と認識されるケースが増えています。その場合、トラブルは民事事件ではなく、刑事事件(明らかな詐欺行為)と認識されるケースが増えています。

※刑事扱いの場合は、破産法も適用されません。一生追求される事になります。他の金融機関で「ファクタリングによる資金回収」を教唆されたとしても、絶対に辞めましょう。

上記の条件を完全に満たす業者を調べ、その中でも評判の良い業者に限定したところ以下の項で掲載する2社に厳選されました。ご参考ください。

調査対象企業リスト

- 財務会計支援機構

- MEDSJAPAN

- J-nets

- ビートレーディング

- 資金調達レスキュー

- BTone

- Qpa

- ファクコム

- トラストリンク

- ライジング

- JTC

- 東洋商事

- CapitalManagement

- 三共サービス

- 資金調達プロ

- クリエイトイノベーション

- ファーストリンク

- ユアパートナーズ

- ドリームゲート

- アトラス

- 三和プロフィット

- トーカイエフェクト

- アルシエ

- みかど企画

- LCキャピタル

今回は上記の26社+αを調査していきました。調査段階で既にファクタリングをやっていない会社や、会社名を変更している会社等様々にありましたが、調査段階で「どうして?」「何かおかしい」と個人的に感じた内容を掲載しておきます。

「契約予定日の朝に一方的に買い取り拒否される」

「事前に話をされた内容で契約されていない」

「電話対応時に会社書類を読めない人間が出た」

「貸金ではないはずなのにジャンプ(利息一部支払)を提示」

「明らかに詐欺(と思われる)報告が多い」

上記の報告がある企業はリストから除外し、残った6社の内容を精査した結果を以下に記載します。

業者選びで注意すべきポイント

業者・買取商社の情報を見極めるにあたり、それぞれの情報を適切な基準で判断していきました。確認をしたのは以下のポイントです、それぞれのポイントに対し、どういった基準で評価したのかを見ていこうと思います。

- 悪徳業社でないかどうか

- 優良業者かどうか

- 契約内容は適切かどうか

- 宣伝内容に嘘偽りはないかどうか

- 調達までのスピード感はどうか

- 調達可能な金額規模はどうか

- 手数料は適切かどうか

悪徳業者かどうかの基準

悪徳業者かどうかというのは、一概に断ずるのは難しいですが、違法性があるのかどうか、実態として貸金のようなことをやっているのではないかという部分を注意して確認しました。そもそも詐欺報告の多い会社もリストアップした26社の中には存在しました(会社名を出すのは難しいため、気になる方は申込フォームで乗り換え相談をお試しください)

悪徳業者かどうかというのは、一概に断ずるのは難しいですが、違法性があるのかどうか、実態として貸金のようなことをやっているのではないかという部分を注意して確認しました。そもそも詐欺報告の多い会社もリストアップした26社の中には存在しました(会社名を出すのは難しいため、気になる方は申込フォームで乗り換え相談をお試しください)

もし、ファクタリングという体で貸金行為を行っているのであれば、違法である可能性が高くなります。ファクタリング(債権買取)と貸金の違いとしては反復性・求償権の有無・担保の有無等が判断材料になってくると思われます。

[supsystic-tables id=’2′]

なぜ、買い取り契約なのに、毎月利用が必須になるのか。

なぜ、買い取り契約なのに、入金されなかった物を送金しなくてはならないのか。

なぜ、買い取り契約なのに、担保が取られるのか。

あくまで契約内容や買取時のやりとりによって左右されていますが、債権の売却という契約であることを鑑みるとおかしな契約を締結している業者があまりにも多すぎます。

契約時のヒアリング内容によって、利用しやすい契約内容に設定しておくという事ももちろんありますが、以下の点に注意して業者選びをする必要があります。

- 契約時にファクタリングの説明がしっかりとされているかどうか

- 買い取り手数料が30%を超えていないか(債権内容によります)

- 契約書の控えを受け取れるかどうか

- 不必要な担保設定がされていないかどうか

- 強制的に長期間の利用が設定されていないかどうか

- 売掛金の入金が無いにも関わらず支払いを強制されていないかどうか

上記の内容に心当たりがある場合は以下のフォームでお問い合わせください。

優良業者かどうかでのファクタリング業者判断・比較基準

優良業者の判断に関しては顧客満足度・買取側のトラブルの頻度・スタッフのクオリティを判断基準としています。

顧客満足度・買取側のトラブルに関しては、基本的に相談を受けたお客様にヒアリングをする中で入ってきた情報や業界内での情報を元に精査しています。スタッフのクオリティに関しては、上記の調査手法に加え、電話対応・申込時の対応内容を元に判断しております。

買取側のトラブルとしてお伝えしておきたいのは、ファクタリングに関して言えば買い取りに必要な資金源が会社持ちであるのか、投資家から集金しているのかで大きな違いが生まれます。

前述した”契約日当日に突然買取拒否をされた”といった内容は「資金が準備できなかった」可能性が存在します。どうしても業者が乱立してくるとそういった急ごしらえの業者の場合そういった問題が発生しやすい傾向にあるのだと思われます。

しっかりとした審査能力を持ち、安定した会社を選ぶことが良いでしょう。

契約内容でのファクタリング業者判断・比較基準

一番気をつけるべき内容は言うまでもなく契約内容です。ファクタリングはその性質上有志とは異なるため出資法の縛りを受けません。そのため「限度いっぱいに借りていても大丈夫」「赤字決算でも平気」「銀行・ノンバンクに断られても諦めないでOK」といった宣伝内容が多いのです。

一番気をつけるべき内容は言うまでもなく契約内容です。ファクタリングはその性質上有志とは異なるため出資法の縛りを受けません。そのため「限度いっぱいに借りていても大丈夫」「赤字決算でも平気」「銀行・ノンバンクに断られても諦めないでOK」といった宣伝内容が多いのです。

実際そういった内容は事実なのですが、逆に言ってしまうと法律の規制を受けないため、内容によってはいわゆる「違法高利貸し・闇金業者」と同じようなものと判断されることが少なくないのです。

上記であげた26社の中でも、以下で挙げられるチェックにひっかかる部分が見受けられました。

ファクタリングを契約される際には必ずチェックしておかなくてはならないポイントですので、是非ご確認の上ご検討ください。

※違法性のある業者の利用は闇金融の利用をすることと結果的に同じになってしまう可能性があるので注意しましょう。

違法性があると思われる契約内容の実例

悪徳業者の判断基準の中でも触れましたが、契約内容や対応の中で”債権譲渡・売買ではなく金銭貸借である”と判断されかねない業者が見受けられます。既に過去にファクタリングをご利用になられた経営者様からのご相談の中でそういった業者が確認されているため、その一部をここでご紹介しておこうと思います。

※以下の項目に該当するからといって、違法性があり契約不履行が可能なわけでは決してありません。違法業者と取引をすることで会社の信用を傷つけないための知識としてご利用ください。

・契約後に契約書がもらえない

これに関してはそもそも会社と会社の取引としておかしな話です。しかしながら契約書を渡さないというファクタリング会社がとても多いのです。いざ問題が起きた場合に、契約内容が確認できないのでは困ります。

・契約時に担保をとろうとする

最近多いのですが、担保や公正証書などを取り、ファクタリング契約を図る業者も多いです。取引金額が大きい場合は特に気を付けましょう。資産の売却契約にもかかわらず担保が取られるというのは、融資だと判断される要素になりえます。

・連帯保証人を取られる

なんども申し上げているように、売却契約の中で担保を取るというのも不可解ですし、当然連帯保証人が取られるというのはおかしな話です。契約書の中身を確認する際に担当者にしっかりと確認しましょう。

・売掛金の入金がないにも関わらず、送金を要求される

債権の売却ということは、売掛金の入金がなかった際には送金義務は発生しません(証明する必要はありますし、もちろん虚偽申告をすれば詐欺罪に問われかねませんが)

しかしながら、寄せられた相談の中には「入金がない旨を伝えたところ、ほかの売り掛け先に債権譲渡通知を送られた」「脅すような形で補填を迫られ、その際に契約内容の連帯保証や担保が使われた」といったものまであります。

・融資ではないのにジャンプ(利息のみの支払い)を勧められる

融資ではないので本来ありえない「利息のみの支払い」を買取業者が勧めてくるケースが有ります。融資であってはならないファクタリング契約において「利息」が発生することはありえません。

宣伝内容でのファクタリング業者判断・比較基準

宣伝内容に関してはデリケートな部分でもあり、間違った情報ではない記載をしている会社が多いので丁寧に見る必要がありますが、経営者目線で見た時に「誤解を生む表記」というのは当然良いものではありません。手数料の記述も2社間ファクタリングの場合・3社間ファクタリングの場合に分けて記載することは可能なはずですし、ましてや「資金調達ができます」と書いてあり、融資や助成金の情報と混同するようなデザインは喜ばしくありません。そういった内容と、記載されている情報の根拠が明確なもの、記載内容に透明性のある業者を優先的に選ぶことが安全性を高めることに繋がります。

調達までのスピードでのファクタリング業者判断・比較基準

調達までのスピードに関しては、申し込みをしてから電話・メールによる対応、書類提出、面談・契約日設定、実行までの一連の流れに関して即日対応が可能な業者を優先的に探しました。調査したところ、業者によって対応の幅はとても広く早い業者は即日買取の実績があり、ひどい業者であれば買取拒否の場合に連絡を返さず、一ヶ月放置されるという話もありました。

即日買取の実績が複数ある業者は「J-nets」一社であり、他は早くても三日前後。平均的に言えば一週間前後という結果になりました。基本的には、週初め、もしくは土日のうちに申し込みをメールで入れておき、週初めに電話を受け、書類提出。その後契約内容の確認という流れがスムーズだと思われます。

調達可能な金額規模でのファクタリング業者判断・比較基準

基本的にはファクタリングは「月商の3割までの調達」というのが基本です。買い取るリスクとしては、健全な数値でありリスクを鑑みるとその程度に落ち着くというのが一つの基準のようです。

しかしながら、相談の多くは翌月入金予定の債権のほとんどの買い取りになります。なるべく早い段階で相談しておくことが資金調達成功のかぎであることは間違いありません。

買い取り業者側の都合としては「お金を用意できない業者」というパターンも存在します。最近バタバタと立ち上がった買い取り業者の多くが「投資家からの出資」で運営しているようです。おそらく投資家から出資を集められず、契約直前で突然買取拒否をされたという事例も耳にしています。そういった事例にならないためには自己資本で運営している買取商社、もしくは長くやっている安定した評価の高い業者を選ぶ必要があります。

手数料でのファクタリング業者判断・比較基準

買い取り手数料に関しては、冒頭でも話している通り大きく変動幅があります。しかしながら、条件に合わない手数料であれば利用は控えるべきであり、当サイトのご紹介する業者のほうがご希望に添えるものだと思います。今回業者の中で多かった内容が「登記必須であり、調達まで1週間前後で25%の手数料」といった契約内容でありました。結論から書いてしまいますと、これは少々割高であります。

経営状況が健全であれば、上記の条件で20%に収まってくるものだとおもいます。即日であったり・登記無しであれば25%前後になるでしょう。

30%を超える業者もあるようですが、月の粗利以上に手数料を取り、資金繰り改善というのは理解ができませんので除外させていただいております。審査内容が厳しめであり、登記必須で15%前後。即日希望で登記無し・与信が低い状況で25%前後というのを基準に業者を選んでいくと良いと思われます。

過去掲載のファクタリング会社から読み取れるポイント

まず、HPを見ればわかるのですが、情報に透明性があります。

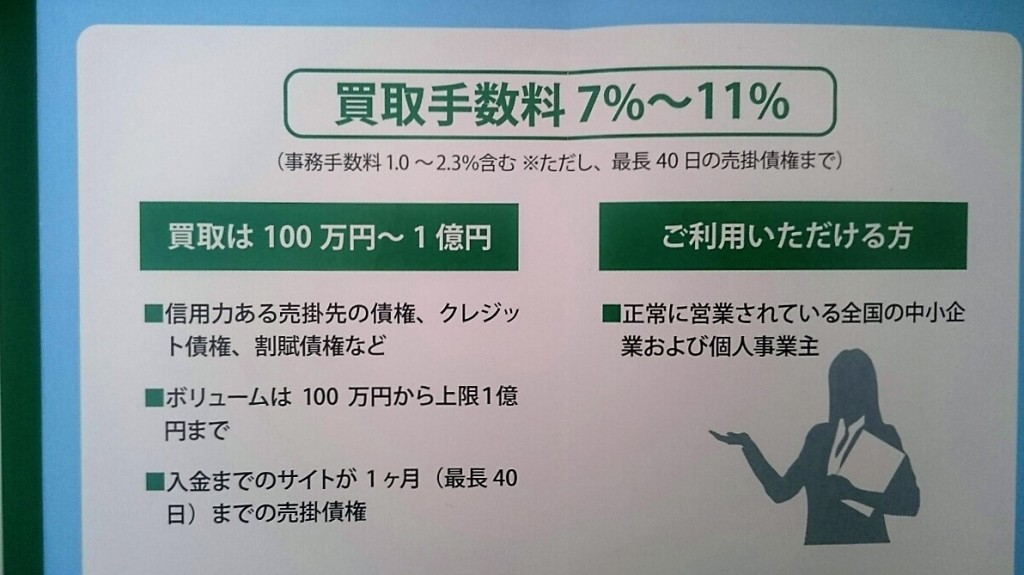

MEDSJAPAN(上限10.8%)・財務会計支援機構(7%~11%)の2社に関しては明確に手数料が提示されています。

また取材先のHPにおいて以下のような注意書きが明記されています。

当方にお声がかかるお客様は、全てご経営者の方々です。当方は債権の売却については、資金調達の最終手段ととらえております。先ずは金融機関でお取引をされる事が1番だと考え、一時的な資金活用、若しくは債務超過や税金の分納などをされているご経営者様についてはノンバンクを利用しご経営される事が良いと考えております。しかしながら、ご経営の中で急遽一時的にご資金が必要なる場合がございます。営業活動資金での外注先や人件費の支払、財務活動資金としてのプロジェクト融資の決裁資金、スポット融資での決済資金、そのような場合に、短期の資金繰表をもとに、お取引先様の債権を購入させて頂き、素早い資金サポート(調達)を行わせて頂いております。

上記画像は財務会計支援機構様のパンフレット

(こちらの画像はJ-netsのHP掲載画像)

この三社に直接お話を聞いた内容と、利用したと思われるお客様の反響・体験談をもとに推測すると「債権評価額が元値の90%までで買い取れる場合は審査通過となり、契約可能」というのが財務会計支援機構・MEDSJAPANの審査基準であり「債権評価額が元値の25%までで買い取れる場合は審査通過となり、契約可能」という体制のようです。それぞれの会社に、資金調達のプロが在籍しているため、適正な債権評価が実現され、高い顧客満足度が実現されていると思われます。

もちろん、他業者でも債権買取は可能ではありますが、それぞれの評価を検討した際に最も評判の良いと思われる商社を選定しております。2社間ファクタリングに関する情報を見ながら、それぞれの比較ポイントを見ていきましょう。

上記三社の利用相談は以下のページから可能です。当サイトでは紹介先を上記の三社に絞り、最もお客様の要望に応えられる買取商社にご案内をすることになりました。

最後に

悪徳ファクタリング業者の相談を突き詰めてみると「お金を借りられるところがない」という状態から「闇金以外に方法はないのか」という心理で「ファクタリング」にたどり着いてそのまま利用してしまうというパターンが多い気がします。

しかしながら、契約内容をよく見てみると融資ではないのか?と思われる業者が少なくなく、もしそういった業者であれば「闇金融利用とほぼ変わらない」ということになってしまいます。

はじめから、資金調達する方法をしっかりと調べ「融資は受けられないのならば資産売却を検討するしかない」と知識をつけた上で、ファクタリングを検討・優良業者を選ばなくては!とさらに気をつけてかかるべきなのです。

どうしても差し迫った資金不足の状況と支払い期日に追われている状態では業者を選ぶ余裕もないとは思いますが「違法業者を利用した」という事実が取引先にも影響を与える可能性はとても高いのです。

逆に闇金を利用してしまい、支払いのためにファクタリングを利用し始め、業者を選ばず利用してしまったために会社の資産を傷つけてしまい、二重譲渡などの詐欺行為に手を染め、倒産してしまうというケースも少なくありません。

そうなってしまった場合に「闇金が悪い」「高い手数料が悪い」「悪徳業者が悪い」などと嘆いても会社は戻ってきません。

まずはしっかりとした資金調達の知識をつけること。その上で優良業者の判断基準を見極めることが重要なのだと思います。忙しい会社経営の中で補助金や助成金を他業者に委託したり、銀行融資を受けるのが難しいというのは仕方のないことなのかもしれません。

しかし、その中でも融資以外の方法でも資金調達ができるということを”正しい知識”と共に経営者の皆さんに届けられたらと思います。